「幼児教育・保育を無償化する改正子ども・子育て支援法」が2019年5月10日に可決、成立しました。その内容について解説します。

この記事の目次

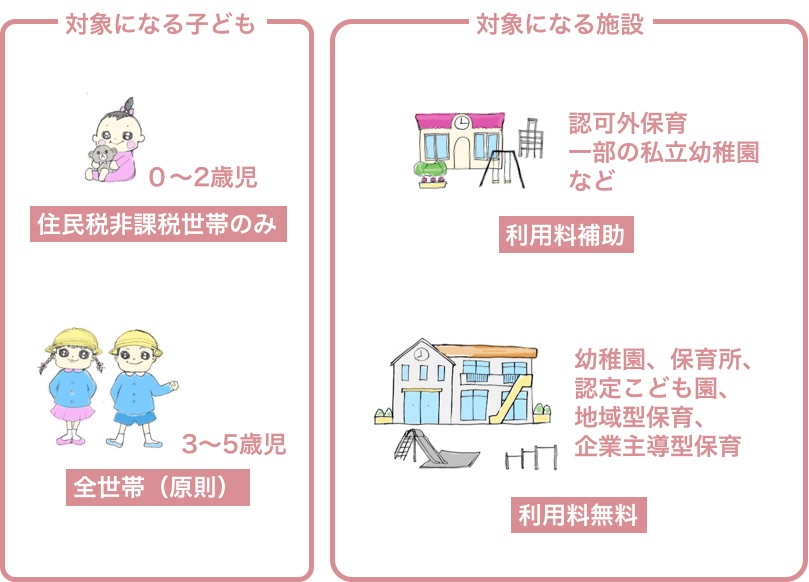

幼保無償化の概要をイラスト解説

まず幼保無償化の概要をイラストで解説します。

こちらの内閣府のポスターも分かりやすいのでご参考ください。

出典:内閣府ホームページ (https://www.youhomushouka.go.jp)

ポイント

ポイントは、対象になる子どもは「0〜2歳児」と「3〜5歳児」ですが、前者は住民税非課税世帯のみ、後者は全世帯という点。

また、対象となる施設は、幼稚園、保育所、認定こども園、地域型保育、企業主導型保育施設なら標準的な保育料であれば利用料無料となり、認可外保育や一部の私立幼稚園などの場合は利用料の補助になります。

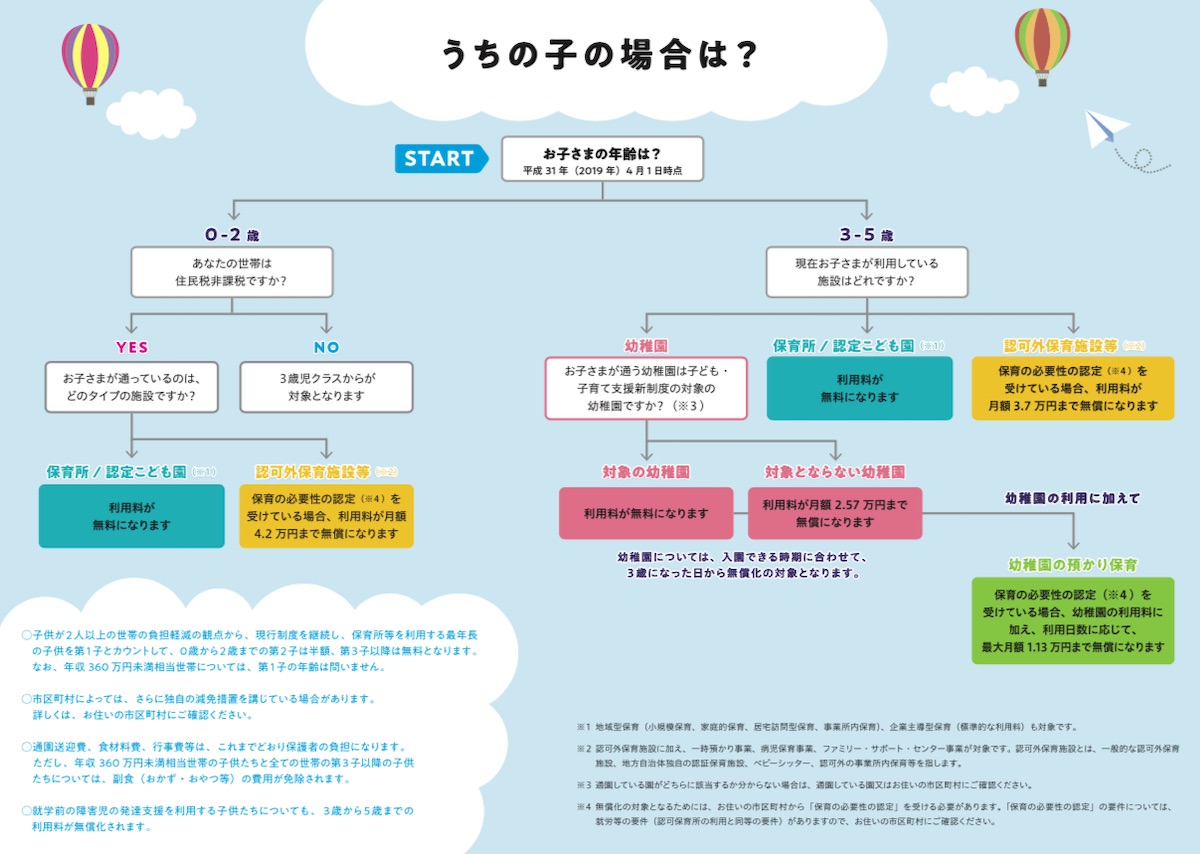

うちの子は?

うちの子が、無償化に当てはまるのかはっきり分からない場合もあると思います。そんなときは、以下を参考にして判断してください。

出典:内閣府ホームページ (https://www.youhomushouka.go.jp)

幼保の無償化の詳しい話

呼び方、略名

「幼児教育・保育を無償化する改正子ども・子育て支援法」は長いので、「幼保の無償化」、「幼保無償化」などと新聞では略され始めています。

「幼保の無償化」の目的

- 質の高い保育、幼児教育をだれもが受けられる環境を整える。

- 子育てや子どもの教育にかかる経済的負担を減らし、少子化対策につなげる。

「幼保の無償化」の予算規模

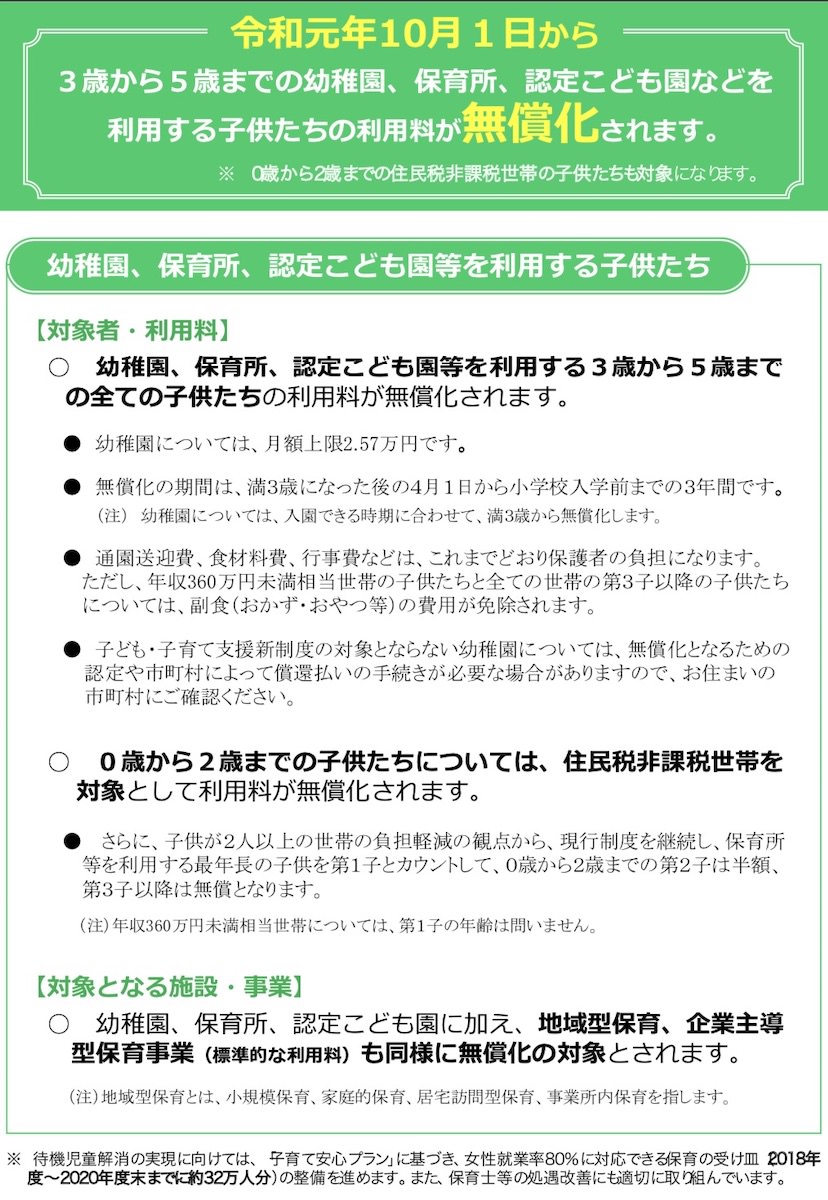

年間対象者は約300万人、同時に成立した高等教育の無償化を図る大学等修学支援法と合わせると年間費用1兆5364億円を見込みます。その財源には、今年10月に予定している消費税率10%への引き上げに伴う増収分の一部が充てられる予定です。

「幼保の無償化」の対象者・対象範囲

幼保の無償化の対象は、すべての3〜5歳児と住民税非課税世帯の0〜2歳児です。

出典:内閣府ホームページ (当該ページのURL:https://www8.cao.go.jp/shoushi/shinseido/musyouka/gaiyou.html)

出典:内閣府ホームページ (当該ページのURL:https://www8.cao.go.jp/shoushi/shinseido/musyouka/gaiyou.html)

(1)幼稚園、保育所、認定こども園等

- 3~5歳:幼稚園、保育所、認定こども園、地域型保育、企業主導型保育(標準的な利用料)の利用料を無償化

※ 新制度の対象とならない幼稚園については、月額上限2.57万円(注:国立大学附属幼稚園0.87万円、国立特別支援学校幼稚部0.04万円)まで無償化。

※ 開始年齢… 原則、小学校就学前の3年間を無償化。ただし、幼稚園については、学校教育法の規定等に鑑み、満3歳から無償化。

※各種学校については、幼児教育を含む個別の教育に関する基準はなく、多種多様な教育を行っており、また、児童福祉法上、認可外保育施設にも該当しないため、無償化の対象外。上記以外の幼児教育を目的とする施設については、乳幼児が保育されている実態がある場合、認可外保育施設の届出があれば、保育の必要性のある子供については無償化の対象となります。

※ 保護者から実費で徴収している費用(通園送迎費、食材料費、行事費など)は、無償化の対象外。食材料費については、保護者が負担する考え方を維持します。

3~5歳は施設による実費徴収を基本。低所得者世帯等の副食費の免除を継続し、免除対象者を拡充(年収360万円未満相当世帯)。

- 0~2歳:上記の施設を利用する住民税非課税世帯を対象として無償化。

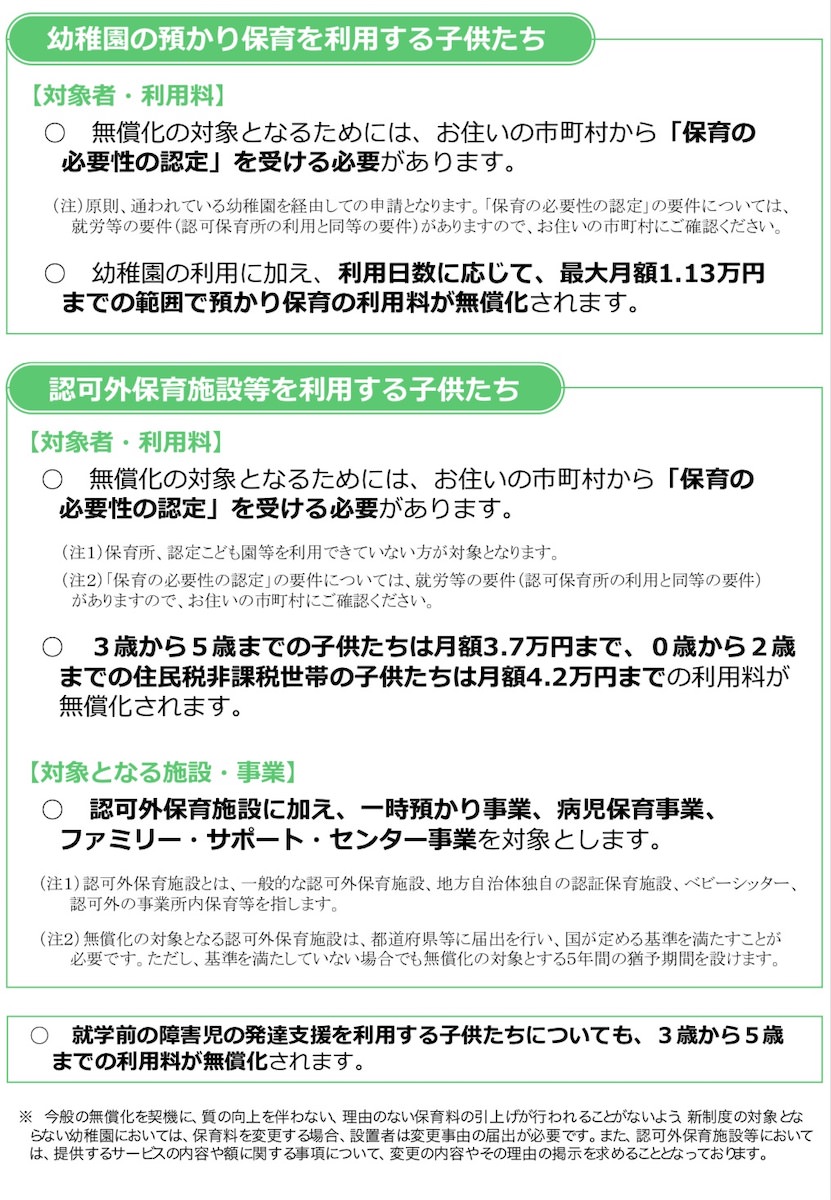

(2)幼稚園の預かり保育

- 保育の必要性の認定を受けた場合、幼稚園に加え、利用実態に応じて、月額1.13万円までの範囲で無償化

※ 保育の必要性の認定… 2号認定又は2号認定と同等の認定(無償化給付のために新たに法制化)

※ 預かり保育は子ども・子育て支援法の一時預かり事業(幼稚園型)と同様の基準を満たすよう指導・監督

(3)認可外保育施設等

- 3~5歳:保育の必要性の認定を受けた場合、認可保育所における保育料の全国平均額(月額3.7万円)までの利用料を無償化

※ 認可外保育施設のほか、一時預かり事業、病児保育事業及びファミリー・サポート・センター事業を対象

※ 上限額の範囲内において、複数サービス利用も可能。また、幼稚園が十分な水準の預かり保育を提供していない場合などには、幼稚園利用者が認可外保育施設等を利用する場合も無償化の対象

※ 都道府県等に届出を行い、国が定める認可外保育施設の基準を満たすことが必要。ただし、経過措置として5年間の猶予期間を設定

- 0~2歳:保育の必要性があると認定された住民税非課税世帯の子供たちを対象として、月額4.2万円までの利用料を無償化

給食食材費や通園送迎費、行事費など現在実費で徴収している費用は無償化の対象外。

※厚生労働省は全国の保育所・認定こども園の運営状況調査の結果を公表。

3~5歳の給食の食材費 5,434円(主食日703円、副食日4,720円)

保育料と別途徴収している教材費、施設充実費など上乗せ部分は無償化の対象外。

地域や学校によって異なる、教科書や施設充実のための費用は、幼保無償化の対象ではありません。

以上、幼保無償化の最新情報です。10月スタートに向け、随時更新していきます。